超2万吨!国内金属3D打印粉末产能暴增的背后驱动因素分析

在上期内容中,3D打印技术参考梳理了国内几大材料制造商新规划、新建设的3D打印粉末基地项目。

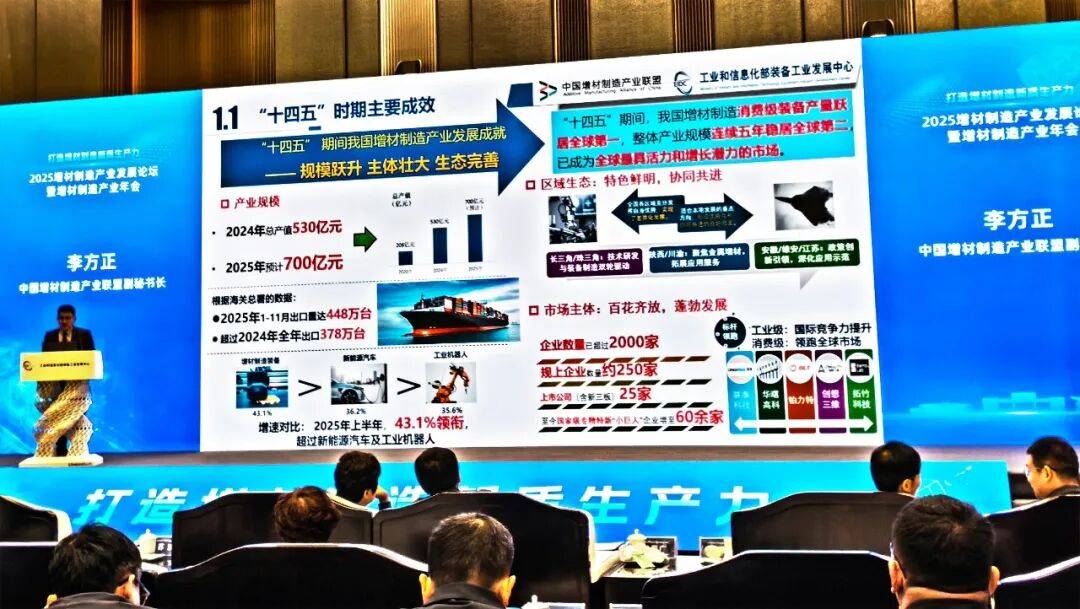

2026年底,我国新增粉末产能将突破2万吨,且有多家品牌正在筹划进一步再增加数千吨的粉末产能。笔者梳理发现,这背后的驱动因素至少有三方面。

金属3D打印粉末产能暴增的驱动因素

➡️ 需求暴增,且非常明确

由IIM信息发布的《2025年全球及中国工业级3D打印设备产业发展白皮书》,工业级金属3D打印设备在2025年加速向传统制造行业渗透,各行业对金属3D打印技术的需求正呈现史无前例的强劲增长。

全球范围的国防及航空航天领域均在扩大金属3D打印技术的使用规模,为粉末供应商创造了强大的产能需求;医疗领域的创新正在推动生物相容性粉末在定制植入物中的应用;消费电子及电动汽车行业的快速发展也在推动制造商采用3D打印生产轻量化零件,并迎合环保的战略需求。

白皮书提到,下游应用端对金属粉末的需求已出现结构性变化,航空航天领域需求占比下降至28%,而医疗齿科应用增速达41%,汽车模具领域因新能源车爆发实现39%的年复合增长。此外,3D打印技术参考认为,商业航天、消费电子正在成为新的高增长应用赛道。

➡️ 材料与技术使用成本已可承受

驱动产能爆发的间接因素就是材料价格的大幅下降,它直接带动了应用增长,进而推动材料使用量供不应求。

过去几年,高品质3D打印材料的价格不断下探,十年来的下降幅度甚至达到了十余倍。以对材料价格较为敏感的电子3C行业为例,因钛合金的价格已达到用户可接受的范围,该行业的大规模使用迅速开启。

来自金属3D打印粉末-PowderSight

➡️ 在全球供应链体系中的地位显著

上述报告同样提到,中国高纯度金属粉末供应商前五强占据了全球62%的产能。

美国数据调研公司Grand View Research发布的3D打印粉末市场(2025-2033年)也提到,亚太地区在2024年占据3D打印粉末市场的主导地位,市场粉末份额最大,达到31.4%。

国内产能存在不足情况

面对各行业应用的迅速爆发,国内产能已经出现不足迹象。有研粉材在2025年8月的投资者调研纪要中就表示,公司3D打印业务已出现“爆单”情况,子公司有研增材的在手订单已经排到两个月后,现有产能严重不足,扩产是适应当前市场的必然选择。

最重要的仍然是国内需求的集中爆发和成本的大幅下调。三大产业的发展使粉末产能提升的需求迫在眉睫。

首先,我国正在冲刺火箭可回收技术突破,以实现更有竞争力的航天发射。在此背景下,大量商业航天企业如雨后春笋般大量诞生,并几乎无一例外地将金属3D打印技术作为重要的制造手段。

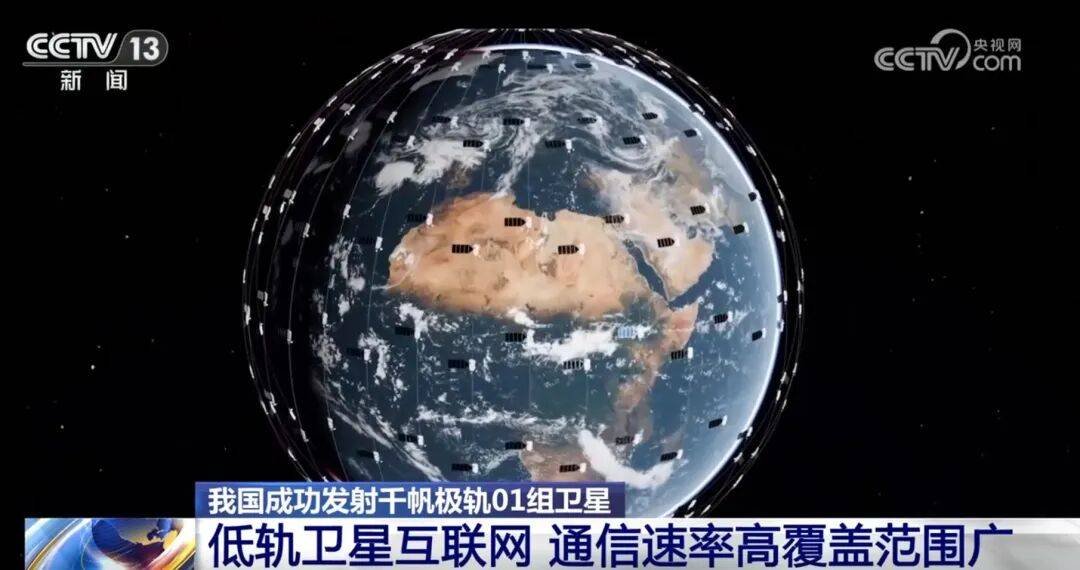

其次,卫星领域也是潜力很大的新兴场景。2025年11月,4.5亿元的“梁溪星座”3D打印卫星制造项目掀开了该领域应用的序幕;2026年1月,中国申报20.3万颗卫星频率与轨道资源,3D打印技术或将在该细分应用中迎来重大发展机遇。

第三,消费电子行业在2025年真正开启规模制造热潮。该行业对3D打印技术的需求爆发受到了苹果、小米、OPPO等头部品牌的推动,接下来几年的需求将极度放大。

当前国内粉末材料产能,面对以上三个行业的新增需求,已确实到达完全无法满足的情况。这是金属3D打印产业在高速成长期的阶段性现象,由下游应用需求集中爆发和上游高端供给无法短期内匹配共同导致。

到2026年末,这一现象势必将有所缓解,国内金属3D打印应用市场将迎来更为繁荣的时刻。最后,也应警惕是否会出现产能过剩情况。

注:本文由3D打印技术参考创作,未经联系授权,谢绝转载。#增材制造 #3D打印