IDTechEx预测:中国国内市场将支撑其3D打印行业持续发展

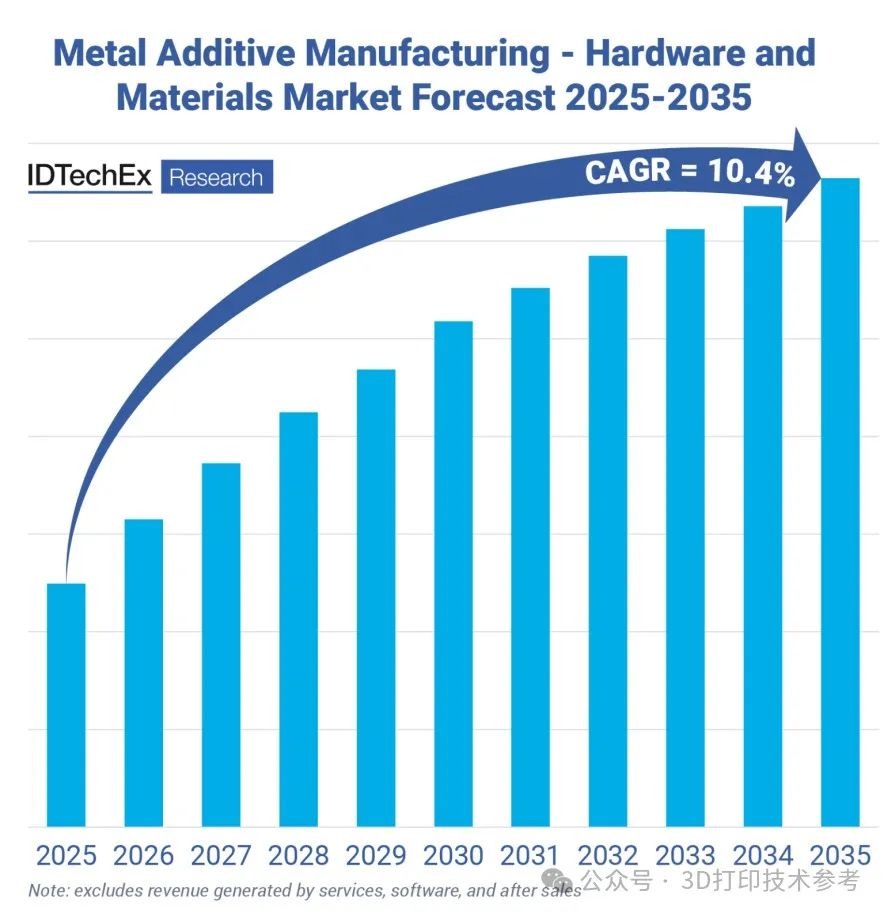

根据IDTechEx的最新报告,金属增材制造的市场规模预计到2035年将达到130亿美元,未来十年将增长近两倍。这份名为《金属增材制造2025-2035:技术、参与者和市场展望》的报告概述了金属增材制造如何从原型设计和模具制造转向航空航天、汽车和通用制造等领域的最终用途生产。

IDTechEx专注于新兴技术发展,它确定了目前影响金属增材制造市场的三大关键趋势:激光粉末床熔融工艺(LPBF)的主导地位、中国地区的加速发展以及关税政策带来的经济不确定性。

中国国内增长重新定义全球市场份额

中国国内用户更加倾向于使用具有成本竞争力的本土装备,中国金属增材制造行业正在迅速扩张。过去十年,铂力特、华曙高科、汉邦激光、易加三维等公司显著巩固了本土市场份额,为航空航天、汽车等行业的中国企业提供产品。

与此同时,这些制造商也在加大海外市场拓展力度,但又并非过度依赖出口,却依然实现增长。国际上对中国金属增材制造行业的关注度仍然较低,但其国内需求使他们能够持续扩张,其中一些公司在欧洲和北美开设了办事处,建立了新的分销合作伙伴关系和服务网络。

价格仍然是一个关键卖点。金属增材制造系统需要高昂的前期投资,而中国制造机器的价格是否实惠是国际客户评估供应商的主要因素。然而,IDTechEx指出,贸易紧张局势的升级和新关税的出台可能会使中国企业的海外扩张计划变得更加复杂。即便如此,中国国内市场的规模预计将支撑该地区的持续发展。

关税压力为增材制造投资带来不确定性

旨在促进美国国内制造业发展的关税政策,正在对金属增材制造行业产生矛盾影响。一方面,关税促使人们对回流和本地生产重新燃起兴趣。这种转变可能有利于能够实现分散制造和快速交付周期的金属增材制造技术的发展。

然而,围绕关税的不确定性已引发多个行业的资本支出回落。企业正在推迟对新制造设施的投资,许多企业正在缩减研发预算。这些变化影响了企业采用金属增材制造等新兴生产技术的意愿,尤其是在需要大量前期验证和认证的应用领域。

IDTechEx 报告称,2024年下半年,经济不确定性导致金属增材制造市场增长放缓。报告指出,这一趋势可能会持续,具体取决于2025年贸易和产业政策的演变。

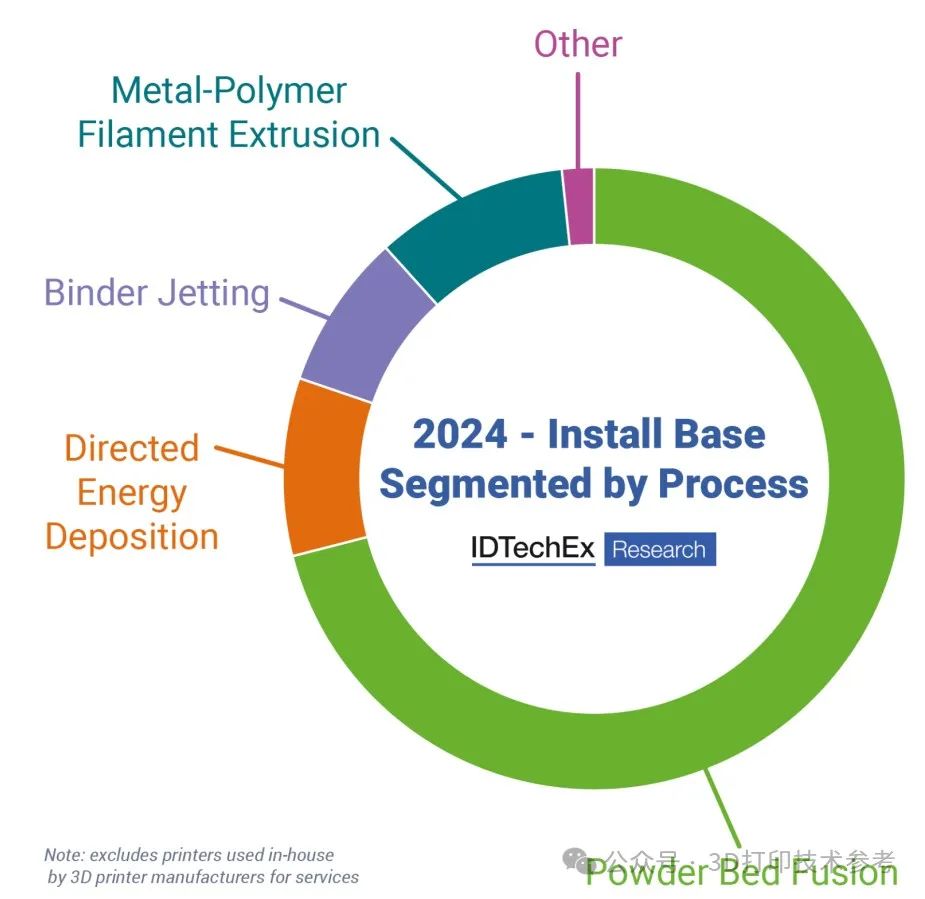

LPBF技术凭借多种优势和成熟度保持市场领先地位

尽管人们对金属粘结剂喷射和金属聚合物挤出等替代技术的兴趣日益浓厚,但LPBF在收入和应用方面仍然占据金属增材制造市场的主导地位。该工艺是商业上最成熟的金属3D打印方法,设备商和终端用户对该技术均积累了大量经验。

粘结剂喷射和挤出技术曾因潜在的成本优势,有望挑战LPBF的市场地位。然而,IDTechEx报告称,终端用户仍在应对这些较新技术在工艺和成本方面的局限性。例如,受烧结工艺的限制,粘结剂喷射金属3D打印仅适用于特定的几何形状和尺寸的零件;而挤出技术制造的金属零件则由于材料和强度的限制,通常仅限于原型制作、夹具和固定装置制造。

粘结剂喷射技术3D打印表壳

粘结剂喷射技术3D打印表壳

LPBF的优势在于其能够扩展到广泛的应用领域。根据机器配置(例如构建体积或激光器数量),LPBF系统可用于生产小型注塑模具和大型航空航天部件。这些广泛的应用案例巩固了LPBF在金属增材制造领域的领先地位。

按技术和材料类别划分的市场预测

IDTechEx预测,金属增材制造市场的大部分收入将来自材料需求,而非打印机的销售和安装。每种打印机工艺和应用都有不同的材料需求、生产率和合金需求。

该行业发展迅速,会出现令人瞩目的收购、产能扩张、雾化工艺改进、新材料的研发以及成本降低。各大厂商正在推出专为增材制造定制的材料组合,从知名的结构合金到先进的金属基复合材料、高熵合金和非晶态合金等。

鉴于整个行业的差异,在考虑成本和产量时会有非常不同的预测;钛粉将是最受关注的材料,从扩张、投资、垂直整合和探索新途径(如使用废料原料)的市场动态中再次得到证明。

金物新材钛合金粉末

金物新材钛合金粉末

报告对截至2035年的金属增材制造硬件、材料和安装数量的增长进行了详细预测。预测细分为十种金属打印工艺和九类金属材料,提供对市场动态的深入洞察。预测数据补充了每种技术的比较基准和应用案例研究。

随着金属增材制造技术向量产规模应用的转变,材料需求预计也将增长。报告强调,粉末均匀性、工艺稳定性和可重复的零件质量要求日益提高——这些因素对于航空航天和其他严格监管领域的认证至关重要。