中国和航空航天领域的需求,拉动工业3D打印机出货量重回增长

随着消费级产品销量再次激增,工业金属系统正引领高端应用市场反弹。

3D打印技术参考注意到,知名市场分析机构CONTEXT于1月15日发布2025年第三季度全球3D打印行业市场报告。数据显示,全球工业3D打印系统出货量重回增长轨道。航空航天和国防领域的需求增长以及中国国内市场的复苏,推动了高端市场摆脱长期低迷。与此同时,入门级市场依然火爆,出货量持续增长,吸引了新的投资。

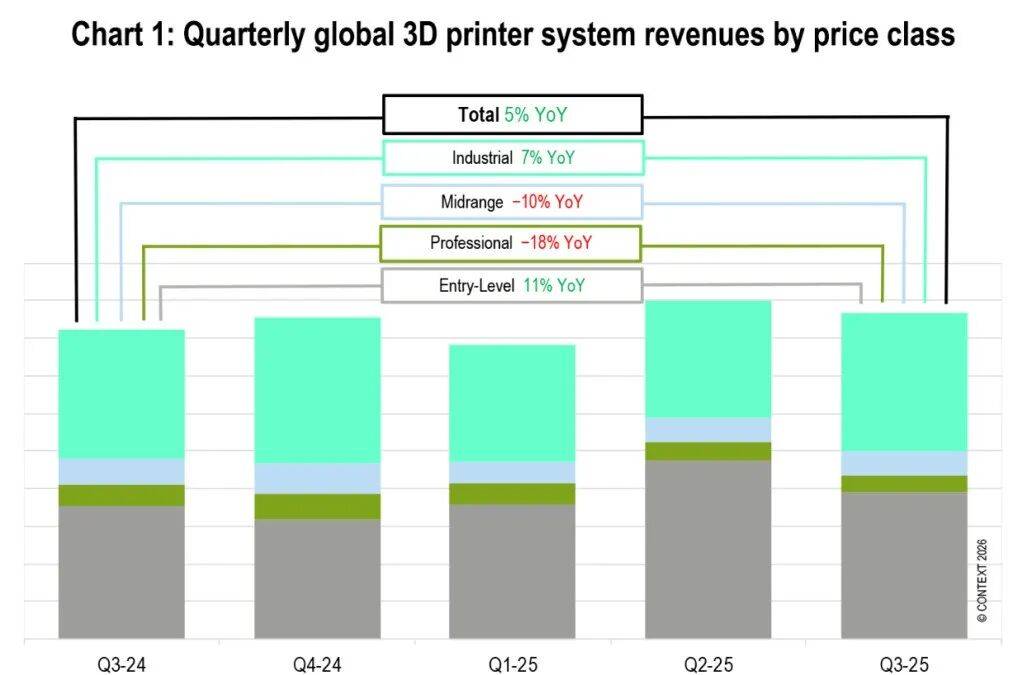

CONTEXT最新数据显示,2025年第三季度硬件系统总收入同比增长5%,市场两端均实现增长。工业级系统受益于金属3D打印市场的复苏,而入门级系统则继续保持强劲增长势头。在经历了两年高端市场需求疲软之后,最新数据显示工业机械出货情况开始趋于稳定。

高端市场整体购买意愿依然谨慎,但已不再是保守观望。3D打印行业已走出不惜一切代价扩张的阶段,目前正专注于增材制造已能带来显著经济价值的领域。航空航天、国防和中国国内制造业正在发挥着主导作用。

工业和中端系统,金属3D打印推动复苏

工业系统出货量(定义为单价超过10万美元的系统)同比增长3%。其中,中国市场增长最为强劲,出货量增长22%,再次成为全球工业系统出货量的最大贡献者。

尽管工业聚合物平台持续面临挑战,但复苏的重点却集中在金属粉末床熔融系统上,该系统的全球出货量同比增长了25%。中国供应商中瑞科技和铂力特在本季度表现突出,出货量同比增长最为显著。

中国国内航空航天和民营航天领域是主要驱动力。中国金属粉末床熔融(PBF)供应商的出货量同比增长35%,其中大部分系统仍销往国内市场。西方航空航天和国防客户的采购活动也有所复苏,但增速较为缓慢。

在西方供应商中,EOS本季度表现强劲,营收同比增长20%;尼康SLM Solutions则保持了其在大幅面金属系统领域的领先地位。在多激光、超大幅面金属平台领域,中国易加三维的营收也实现了增长,铂力特则延续了强劲的业绩势头。

中端市场(价格介于2万美元至10万美元之间)持续承压。出货量同比下降13%,反映出持续的融资不足以及区域性本土化举措影响不均。值得注意的是,惠普在Formnext展会上宣布进军工业聚合物材料挤出领域,推出全新丝材打印平台,这预示着在这个成熟市场将迎来新的竞争。

在工业和中端价格区间,出货量领先的厂商包括联泰科技、Stratasys、ZRapidTech、Formlabs、3D Systems、闪铸、HP、NanoDimension(包括Markforged)、EOS和铂力特。其中,联泰科技、ZRapidTech、铂力特、EOS和HP的出货量均实现了显著的同比增长。

专业系统:技术迁移

专业级产品(价格区间为2500美元至20000美元)同比下降14%。此次萎缩几乎完全是由材料挤出系统需求下降所致。随着用户转向功能更强大、价格更低的入门级设备,该价位段的FDM/FFF打印机出货量再次大幅下滑。

光固化树脂系统保持了相对稳定的发展态势。Formlabs凭借约40%的市场份额,继续保持着市场主导地位。近期产品更新使其产品组合与低成本树脂3D打印竞争对手区分开来。与此同时,市场对价格更低的连续复合纤维系统也日益关注,FibreSeek(前身为Anisoprint)通过Kickstarter众筹平台筹集了超过450万美元的资金。

入门级系统:资本追逐销量

售价在2500美元或以下的入门级系统继续快速增长。受中国技术和价格创新双重推动,全球出货量同比增长18%。

此外,该领域也已成为战略投资的焦点。据广泛报道,大疆已对智能派进行战略投资,这标志着这家无人机制造商迈出了重要的多元化步伐。快造科技在成功完成众筹后,获得了数千万美元的B轮融资,而创想三维已提交香港上市申请。

消费级市场集中度依然很高,拓竹科技和创想三维两家公司在本季度合计占据了全球入门级产品出货量的57%。

前景

CONTEXT预计2025年全年全球增材制造收入将以个位数的温和速度增长,但在2026年将会加速。

2025年全球3D打印行业大部分时间都用于简化运营,并清除并购带来的干扰。供应链韧性、国防投资和区域制造业战略继续有利于增材制造的发展。中国目前引领着复苏,但明年资本获取渠道的改善应该会支持西方市场更广泛的反弹。

注:入门级(2500美元以下);专业级(2500美元至20000美元);中档级(20000美元至100000美元);工业级(100000美元以上)