全球工业3D打印市场规模超900亿,信息量大

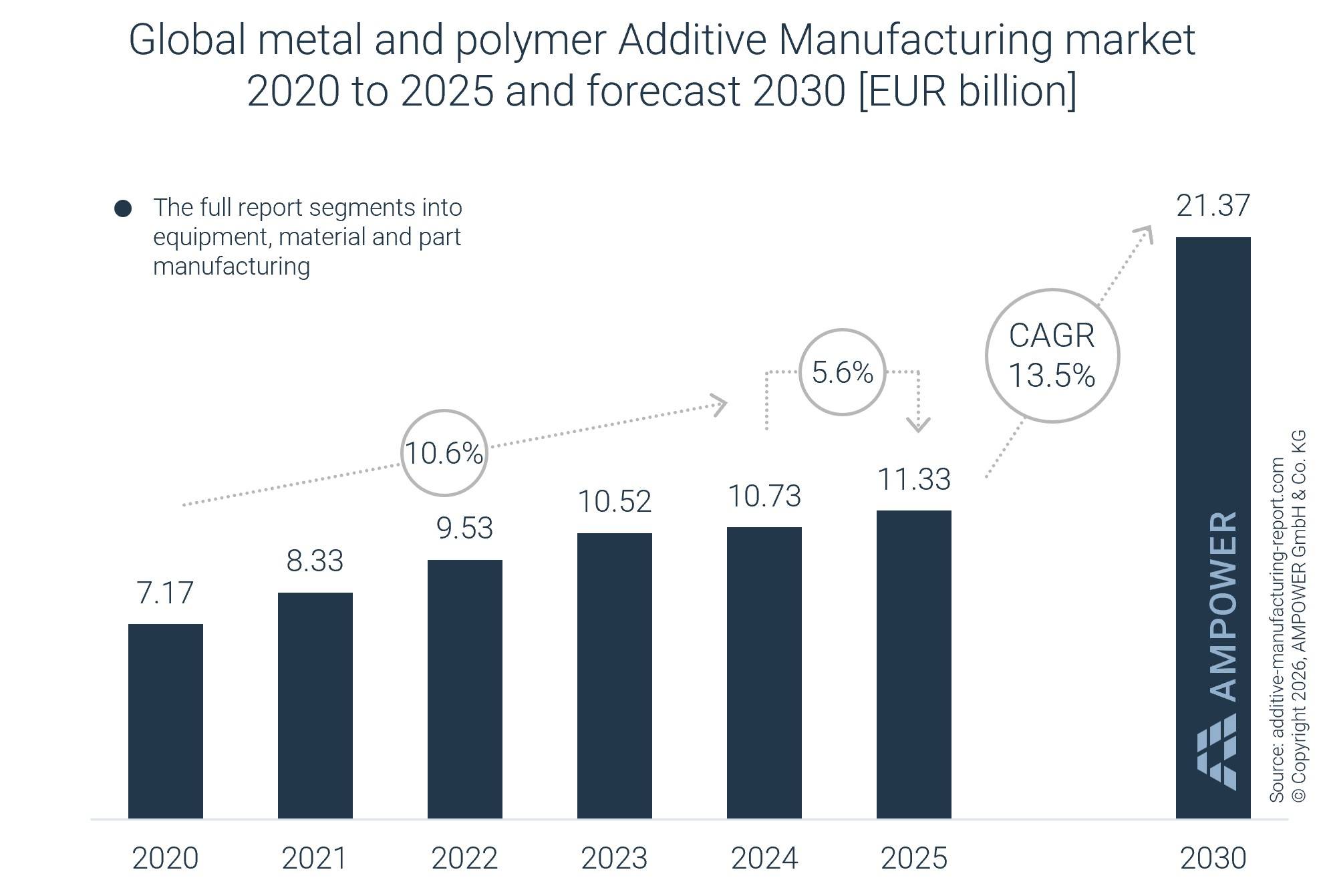

3D打印技术参考注意到,AMPOWER 2026已正式发布,它是3D打印行业与Wohlers Report齐名的另一份市场报告,它更专注于工业3D打印市场。数据显示,2025年全球工业金属和聚合物增材制造市场规模达到113.3亿欧元,涵盖设备、材料和零件制造供应商的销售额。这比2024年增长了5.7%。

2025年金属与聚合物打印设备的销售收入和增速都大致相当。不过金属设备收入出现了小幅增长,聚合物设备收入小幅下降,总收入与去年同期持平。在设备供应商方面,美国、中国、德国供应了全球80%的工业级设备。美国强在聚合物打印设备,德国在金属打印设备领域优势显著;中国出口大幅增长,但主要客户分布区域仍在亚太,美、德则有50%的产能销往全球。

LPBF激光粉末床熔融技术仍然是收入最高的细分类型,设备收入超过10亿欧元,市占率达到80%。但TOP10(EOS、铂力特、华曙高科等)的品牌市占率从80%跌至78%,可以看出新入局者已经在分蛋糕方面势头强劲。在应用领域方面,国防成为第一驱动增长动力,消费电子行业也显著增长。

今年的报告首次将桌面级市场纳入研究,报告显示,售价低于1万欧元的桌面级聚合物3D打印设备市场增长超过了30%。桌面机3D打印设备正在越来越多的用于大规模工业制造,传统消费级、专业级的分类已经非常模糊。近年来已出现大量由数千台桌面机构成的打印农场,能够满足消费品和工业领域的需求。工业客户对桌面级设备也越来越青睐,而非优先选择工业设备。预计2025年桌面打印机的收入与工业级金属和聚合物增材制造设备的总和持平。按照该说法,桌面机市场规模也为100亿欧元左右。

不得不提的是,拓竹科技作为该领域的佼佼者,在2025年的营收超过了100亿元,超过了多数头部的传统工业级3D打印设备商,如3D Systems、Stratasys等。总体而言,整个市场的年增长率为13.5%,略高于一年前13.0%的预测。预计到2030年,工业级3D打印供应商的收入将达到213亿欧元。