钛金属引爆3D打印,千亿潜力市场迎关键节点

整体而言,3D打印是信息网络技术、先进材料技术与数字制造技术的结合,制造流程横跨多个学科,涵盖机械、材料、软件、电子、设计、计算机视觉等。3D打印通过二维逐层堆叠材料的方式,直接成形三维复杂结构的数字制造技术。对比传统制造方法,增材制造最适合小批量、复杂设计以及速度至关重要的应用。

现阶段,我国3D打印仍旧以工程塑料、树脂和部分常见金属材料为主。3D打印所用的这些原材料都是专门针对3D打印设备和工艺而研发的,与普通的塑料、石膏、树脂等有所区别,其形态一般有粉末状、丝状、层片状、液体状等。就我国目前3D打印粉末材料使用情况来看,非金属与金属材料大致形成6:4的格局,非金属材料占材料市场大部分份额。

消费电子钛合金趋势+国内技术成熟,3D打印将迎大规模产业化应用。

由于钛合金的低热导率,传统CNC技术加工钛合金刀具损耗大,根据艾邦高分子,传统CNC加工钛合金良率仅30-40%。而3D打印技术避免了刀具切削环节,且激光器和金属粉末的降价,使得3D打印钛合金成本逐渐与CNC加工平价。

根据Counterpoint,Apple Watchseries6表壳的机加成本约为132元,3D打印的Ultra钛合金成本约为109元,成本端具备竞争优势。

来源:IT之家、新浪科技、华为官网、OPPO官网

来源:IT之家、新浪科技、华为官网、OPPO官网3D打印钛合金开始不断在苹果、荣耀等产品中有应用。

2023年7月,华为荣耀MagicV2折叠屏手机铰链宣告使用钛合金3D打印技术制造,实现首次3D打印在消费电子领域的规模化应用。据彭博社,Apple Watch Series9的表壳采用不锈钢粘结剂喷射(Binder Jetting)金属3D打印;Apple Watch Ultra的数字表冠、侧按钮和一些其他操作按钮使用钛合金粉末床激光熔融(L-PBF)金属3D打印生产。如果智能手表的测试成功,苹果或将寻求在未来几年内在更多产品上使用该技术。

2023年9月,苹果在秋季发布会上发布了全新的iPhone 15Pro手机和Apple Watch Ultra2手表,二者的边框均使用到了钛合金材料;今年10月,小米发布小米14系列手机,其中小米14Pro提供了钛金属特别版。在以上使用了钛材的3C产品中,荣耀折叠屏轴盖和AppleWatchUltra2表壳均为单一钛合金材质,而苹果和小米手机则使用了钛铝复合材料,即内部的底板为铝,外部的边框为钛,其中苹果手机使用了钛合金,小米手机使用了99%纯钛。相较于此前3C行业广泛使用的铝合金和不锈钢,钛合金CNC加工难度明显增大,3D打印成为另一种颇具前景的可选加工方式。

头部厂家的示范效应之下,未来3D打印技术有望拓展至更多消费电子产品,钛合金在3C行业中的应用已经形成趋势。

同时国内厂商技术的成熟,也让国内产业爆发具备基础。

3D打印分为金属3D打印和非金属3D打印,其中金属3D打印技术PBF已实现广泛工业应用,DED已形成工业化应用。增材制造工艺分为7类,不同技术通常在材料、能量源、成型方法上有差异,其中4种路线涉及金属3D打印,粉末床熔融PBF(包括SLS、SLM、EBM、MJF)和定向能量沉积DED(包括LSF、WAAM)均可制造达到锻件标准的金属零件,是已成熟应用的技术路线。

据Wohlers 2022年Senvol数据库统计,全球1026件金属增材制造产品中,94%均采用PBF(902件)和DED(61件)技术制造。

以最广泛使用的金属3D打印技术路线SLM为例,其加工原理为铺粉系统在加工平台铺一层金属粉末,激光在金属粉末的颗粒之间一次一层地烧结成型。解决了复杂结构零件的加工制造问题,特别适用于制造具有复杂内腔结构的难加工钛合金、高温合金等零件。

SLM技术路线的主要设备厂商包括EOS、通快Trumpf、SLM Solutions、Concept Laser(GE)、铂力特、汉邦、先临/易加三维、华曙高科。国内设备厂商华曙高科、铂力特的成型尺寸、扫描速度等各项指标已经达到国际先进水平。

资料来源:SLMSOLUTION,Apple,3D Printing Industry,Facfox

资料来源:SLMSOLUTION,Apple,3D Printing Industry,Facfox

此外,3D打印的成本还将不断下降。

当前原材料金属3D打印粉末价格持续下行。以铂力特为例,2020-2022年自制金属3D打印粉末销售价格由144.5万元/吨降至78.2万元/吨,降幅为46%。预计未来仍将保持下降趋势。

加上激光器国产化推进,零部件采购单价呈下降趋势,使得3D打印设备端单价呈下降趋势;以及像铂力特2023年发布的BLT-A400、BLT-S400、BLT-S450多激光配置方案,从设备激光器数量、粉末循环系统、配套软件等方面提升设备的生产效率和稳定性,钛合金3D打印仍有很大降本空间。

首先就钛合金技术切入消费电子领域看3D市场空间,目前已存在3款运用钛合金的设备零部件,专业机构测算铰链到2027年3D打印钛合金铰链渗透率到50%时,市场空间将达到60亿元。手机中框与智能手表方面,通过对智能手机/手表出货量的预估,对渗透率、价值量占比、单个手机用量、钛合金价格、粉末利用率的合理假设后得出,2027年在3D打印渗透率在20%的情况下全球智能手机和智能手表的市场空间分别为486.35亿元和63.42亿元,中国市场为108.20亿元和31.80亿元。

部分机构则认为,在2027年3D打印折叠屏钛合金轴盖80%渗透率,3D打印AppleWatch钛合金表壳80%渗透率,3D打印iPhone钛合金中框25%的渗透率前提下,2023-2027年累计的钛合金3D打印产品、3D打印设备、3D打印粉末、3D打印激光器和3D打印振镜的市场规模分别为198.43亿元、164.40亿元、24.19亿元、9.41亿元和12.22亿元。

而随着3D打印技术的发展,应用领域越来越广,新产品的研发制造驱动下游不断拓展,越来越多领域正转变成增材制造生产。

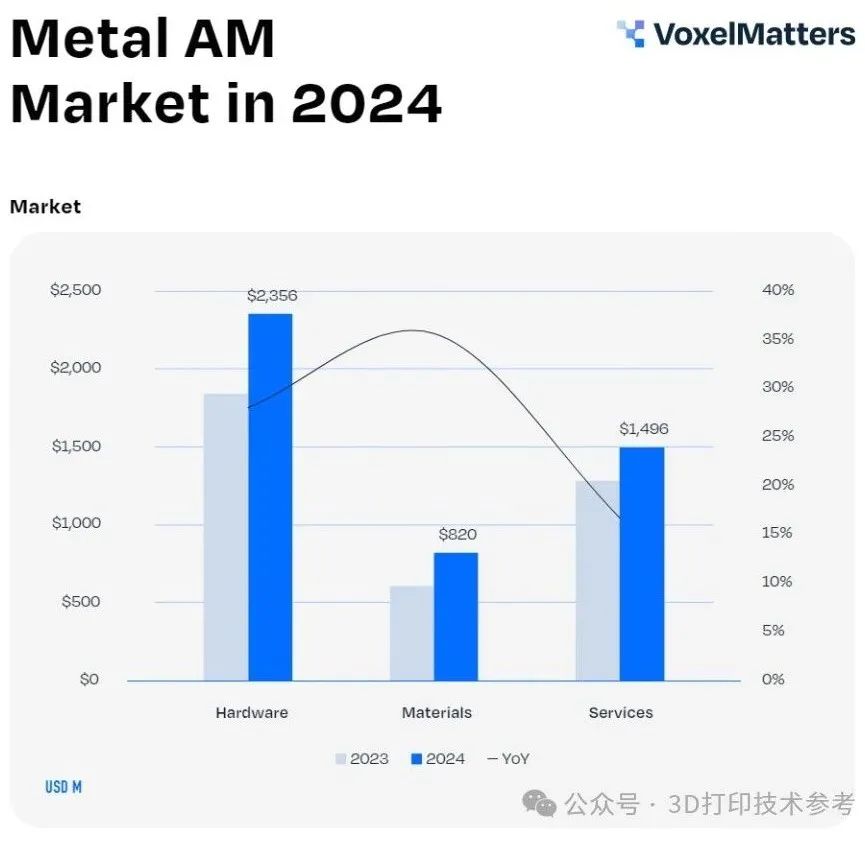

根据从事增材制造行业研究的美国咨询机构WohlersAssociates.(沃勒斯)统计数据显示,2021年全球增材制造产值(包括产品和服务)152.44亿美元,同比增长19.50%。经过30多年发展,增材制造产业正从起步期迈入成长期,整体来看近年来呈现快速增长趋势。根据沃勒斯预测,到2025E年增材制造收入规模有望实现298亿美元,2021-2025E年CAGR为18.24%;到2030E年有望达到853亿美元,2025E-2030E年CAGR为23.41%。

全球增材制造市场规模 资料来源:华曙高科招股说明书

全球增材制造市场规模 资料来源:华曙高科招股说明书

当前全球3D打印头部企业主要集中在美国,我国3D打印行业仍处于成长早期,2021年我国3D打印行业规模在全球占比约17%,国内多项专利通过申请但未投入具体应用,核心技术与尖端人才是制约我国当前3D打印产业发展的关键因素。

我国高度重视增材制造产业发展,近年来,国内3D打印市场应用程度不断深化,在各行业均得到了越来越广泛的应用。2017-2020年,中国3D打印产业规模呈逐年增长趋势,2020年中国3D打印产业规模为208亿元,同比增长32.06%。根据前瞻产业研究院预测,预计2026E年我国3D打印市场规模将超过1000亿元,2021-2026E年复合增速20%以上。

中国增材制造产业规模 资料来源:华曙高科招股书、亿渡数据

中国增材制造产业规模 资料来源:华曙高科招股书、亿渡数据

3D打印产业链上游分为打印原材料、核心硬件和辅助运行软件三大板块。原材料是3D打印产业链基石,参与者以具备全产业链布局的头部企业和粉材供应商为主。目前行业内常用的打印材料包括金属、塑料、光敏树脂、陶瓷和复合材料等五类,金属材料和复合材料是未来发展趋势。核心硬件和辅助运行软件国内外差距明显,目前国内呈多元竞争态势,国产替代潜力大。

中游包括3D打印设备制造及技术服务,是整个产业链的核心主体。国内厂家以桌面级打印机供应商为主,工业级打印机技术难度大、工艺要求高,国内厂家数量虽少,但普遍具备全产业链供应能力。

下游应用方式主要分为直接制造、设计验证和原型制造,目前已经广泛渗透至航空航天、汽车、医疗等领域,其中金属工业级3D打印是未来重要增长极。

3D打印产业链 数据来源:华曙高科招股说明书,铂力特招股说明书

3D打印产业链 数据来源:华曙高科招股说明书,铂力特招股说明书

当中铂力特是国内金属3D打印核心企业,布局金属3D打印全产业链。公司创始团队是国内最早的3D打印研发团队之一,深耕金属增材领域二十余载,现已形成覆盖3D打印上游原材料、中游设备、下游制造的完整产品服务体系。

公司依托自研设备积极开拓下游航空航天、医疗等领域客户,定制化产品已进入小批量生产阶段。作为国内少有的具备全产业链供货能力的3D打印综合方案解决供应商,公司技术能力国内领先,随着我国不断加大3D打印产业的投入和政策支持,公司有望充分受益。

华曙高科是我国工业级3D打印设备领先企业,同时具备材料及软件自主研发和生产能力。公司主要从事工业级增材制造设备的研发、生产与销售,并提供3D打印材料、工艺和服务,产品应用于航空航天、汽车、医疗、模具等领域。公司是国内少数具备自主开发增材制造工业软件、控制系统并实现SLM、SLS设备产业化量产销售的企业,受益全球3D打印行业快速发展。

先临三维是国内齿科3D数字化稀缺标的,3D扫描技术国内领先。公司深耕3D打印行业17年,自主研发拥有从3D数字化设计到3D打印制造的软硬件一体化完整技术链。公司齿科数字化产品丰富,包括3D口扫、3D桌扫、齿科DLP打印机(含材料)、CAD/CAM系统等,技术优势在于前端的扫描,目前高毛利率的自研扫描仪已经成为公司的主要产品。

银邦股份则是高端金属复合材料领先企业,其子公司飞而康是国内最早从事金属3D打印应用服务的厂商之一,深耕航空航天业务十余载,建设工业化生产工厂,积极推动3D打印产业化应用。飞而康是国内首家通过金属3D打印适航认证、拥有金属粉末制备-金属3D打印部件制造-热等静压处理-性能检测完整生产工艺的企业,制造的3D打印零件已被批量应用到C919飞机的生产中。

光韵达的全资子公司通宇航空有十年航空装备制造与管理经验,产品包括多型号机加工及3D打印航空零部件,主要客户为成都飞机工业(集团)有限责任公司。通宇航空毗邻核心客户,是其航空零部件和3D打印供应商,在与成飞集团多年的合作中,公司已经融入成飞供应链,成为重要供应商之一。

主编微信:2396747576(请注明身份); 硕博千人交流Q群:248112776;网址:www.amreference.com

延伸阅读: