金属增材制造市场2025报告:中小企业推动市场增长力量显著增强

3D打印技术参考注意到,VoxelMatters近日发布了其《金属增材制造市场2025》,报告显示金属增材制造领域在2024年受打印机和材料销售的推动而实现增长。同时,一些大型上市公司出现增长放缓甚至萎缩的情况,而一些公司如尼康SLM Solutions却实现了显著扩张。同时,许多中小企业报告业务保持稳定或增长,推动了行业整体发展。

对于金属增材制造这样一个规模相对较小的行业来说,任何增速放缓都可能被视为一场危机。即使行业收入增长25%,也可能无法(而且通常不会)为大多数运营商带来可观的整体利润率。然而,这不应转移我们对更广阔前景的关注:增材制造市场的增长速度持续超过其他工业制造领域,新的参与者和技术正在不断扩大市场。

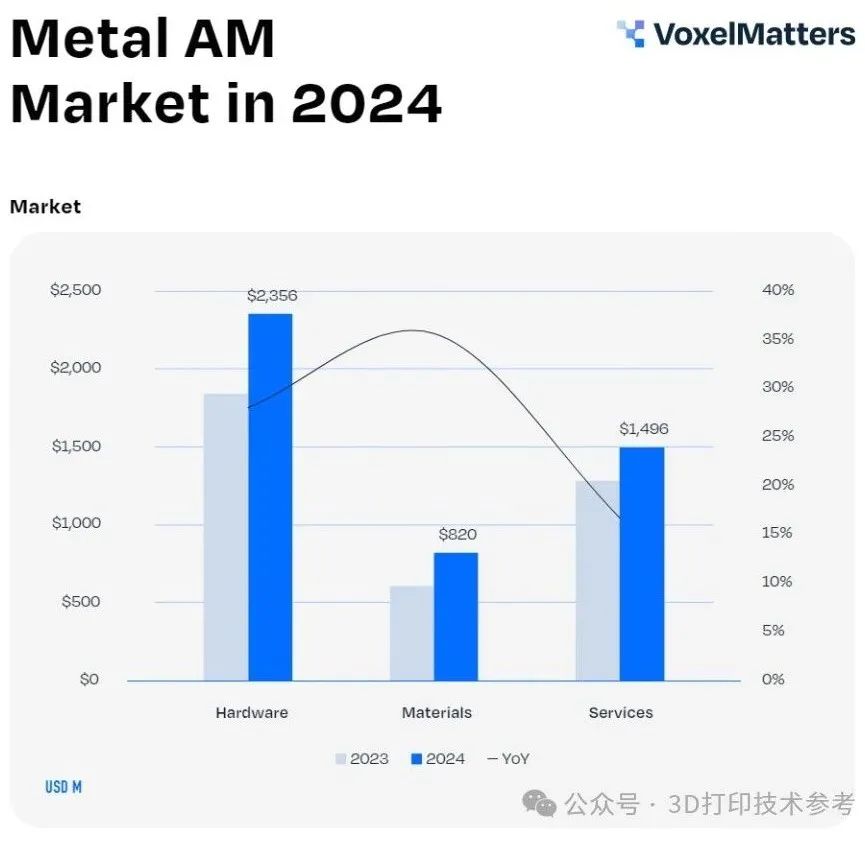

市场增长25%

根据报告,全球金属增材制造市场增长25%,其中金属3D打印机销售增长28%,销售额从2023年的18.4亿美元增长到2024年的23.5亿美元。具体来说,数控机床的需求量估计每年约为840亿美元,按平均单价约50万美元计算,相当于每年售出超过15万台硬件。相比之下,2024年,136家公司共售出5239台金属3D打印机。

如前所述,尽管一些关键地区(尤其是德国)存在经济不确定性,但一些大型企业,如尼康SLM Solutions,却实现了显著增长(+36%)。EOS的金属AM硬件业务(包括AMCM)受益于其北美业务的扩张,有助于抵消一些当地的经济压力。但其他重要的大型参与者,例如3D Systems、雷尼绍、通快、DMG Mori和Add Up(仅考虑金属PBF业务),则保持相对稳定,略有下降或略有增长。

尽管2024年盈利能力有所下降,Colibrium Additive(GE)在PBF领域(2023年增长50%)和EBM领域仍保持了稳定的收入。JEOL、Wayland、ProBeam和Freemelt等较新的EB-PBF厂商更积极地进入市场并销售多种系统,从而促进了该领域的整体增长,Colibrium Additive(GE)依然保持了稳定的收入。

股市损失并不能准确反映收入

中小企业推动市场增长力量显著增强

一些上市公司,例如Velo3D、Markforged和Desktop Metal,在2024年面临挑战。尤其是Velo3D,其业绩显著下滑,Markforged保持相对稳定,而Desktop Metal的收入则出现小幅下降。他们的股市表现令人失望,销售额也低于预期。然而,这些大幅下滑并不能决定金属增材制造市场的整体走势。

数据显示,虽然最大的参与者占据了相当大的行业份额,但它们并非完全主导。纵观所有技术的金属增材制造硬件总收入,排名前十的公司仅占市场份额的47%,这表明该行业的相当一部分——实际上是大部分——是由中小企业推动的。在VoxelMatters的数据库中,排名前十的金属PBF公司(共66家)占金属PBF总收入的64%,而在DED领域,排名前十的公司(共44家)占DED总收入的67%。

如果只关注最大的几家公司,就会发现金属增材制造市场正在放缓。但纵观整个金属增材制造硬件市场,增长势头显而易见。仅从L-PBF来看,像Aconity、Xact Metal、One Click Metal、3D4 Metal、Schaeffler和Sodick(最近完成了对Prima Additive的收购)这些经常被忽视的公司,都报告了中等到显著的增长。

虽然一些公司经历了更剧烈的下滑,但这种情况并非普遍现象。许多中小企业和非上市制造商报告称,2024年的销售额保持稳定甚至增长,这在一定程度上抵消了一些大型企业的困境。这进一步凸显了整个市场的韧性——虽然大型企业面临的困境并非微不足道,但这并不等同于整个行业的普遍低迷。

新地区和新细分市场推动增长

-

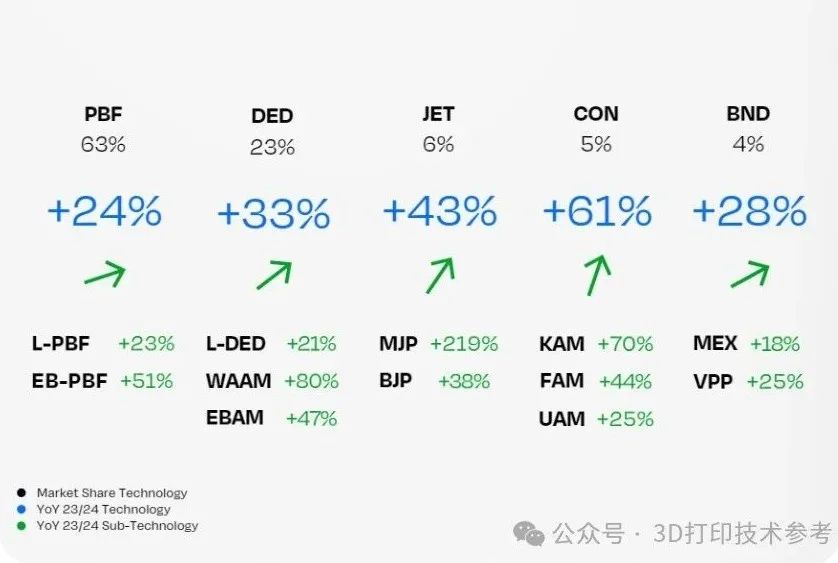

粉末床熔融技术

中国最大的金属PBF技术企业BLT总体保持稳定,收入小幅增长(尽管其业绩还包括材料和服务)。与此同时,另一家中国大型金属PBF公司华曙高科的整个业务(包括金属和聚合物AM硬件)下降了近19%。与此同时,其他几家中国公司正在扩大其安装基础,包括汉邦激光、易加三维和金石三维。多家公司建设了大型新总部,反映出显着的增长和未来前景。额外的增长来自中国(如希禾增材、美光速造等)和印度(Intech)的新进入者。

华曙高科推出光束整形技术

-

能量沉积技术

尽管金属PBF领域仍有一些公司面临困境,但无论是同比还是整体业务,DED领域都实现了显著增长,尤其是激光能量沉积。该领域包括三菱、尼康、通快、DMGMori等大型公司,以及Meltio、AddiTec、ValCUN、InssTek等快速增长的小型公司。3D打印技术参考注意到, 该组织并未将中国具有显著地位的几家公司纳入其数据库,如融速科技和英尼格玛。

中小型DED技术企业,与众多工业巨头一起,发挥着越来越重要的作用。此外,其他提供线材技术的公司,例如Sciaky(EBAM)和Norsk Titanium(RPD),在经历了前几年的艰难时期后,也实现了反弹。

融速科技VEAM技术3D打印成品

-

基于烧结的金属3D打印技术

金属粘结剂喷射技术也终于取得了显著增长,当前最成功的代表性企业无疑是惠普(HP)公司,Colibrium Additive(GE)过去一年并未展示显著进展。与此同时,易制科技继续加强其在中国市场的影响力,而共享智能、三帝科技、增谊科技也从事该技术的开发。国外Mantle、Incus、Triton和Rapidia等公司,以及国内的升华三维则推出了基于光固化和挤出的金属3D打印工艺,为金属增材制造硬件领域的整体增长做出了贡献。

惠普粘结剂喷射3D打印样件

-

其他技术

其他金属3D打印技术还包括冷喷涂、搅拌摩擦增材制造以及超声波能量沉积等。从事冷喷涂技术的公司有SPEE3D、Titomic、超卓航科等;MELD在搅拌摩擦增材制造方面具有代表性,在2025年TCT亚洲展上,中国国内航天工程装备(苏州)有限公司也展示了该技术。这些工艺类型通常受到国防政府合同的推动。

航天八院149厂苏州装备公司搅拌摩擦固相增材产品(公开信息)

要使金属增材制造领域真正扩大规模,许多小公司需要合并为更少、更大的参与者,但今天了解金属AM市场的真实规模对于评估其未来的增长潜力非常重要。

这份报告提供的数据和信息简要概述了完整的金属AM市场2025报告结果,其中评估了每个细分市场和未来增长趋势。

注:本文由3D打印技术参考创作,未经联系授权,谢绝转载。